Uzticama banka individuālajiem uzņēmējiem. Kur labāk atvērt norēķinu kontu individuālam uzņēmējam vai SIA? Kā neizvēlēties banku individuālam uzņēmējam

Sveiki, dārgie lasītāji! Igors Eremenko, uzņēmējs un SlonoDrom.Ru resursa autors, sazinās. Šodien mēs runāsim par to, kur 2019. gadā ir izdevīgāk atvērt norēķinu kontu individuālajam uzņēmējam vai SIA.

Pirms vairākiem gadiem, pirmo reizi atverot individuālo uzņēmēju, saskāros ar jautājumu: kurā bankā atvērt norēķinu kontu. Ja tu jau esi atvēris vai vēl tikai plāno vai, tad visticamāk arī tu esi sev uzdevis šo jautājumu.

Šajā rakstā es iepazīstināšu jūsu uzmanību ar detalizētu pārskatu par uzticamu banku tarifiem norēķinu konta atvēršanai un apkalpošanai.

Pēc raksta izlasīšanas jūs uzzināsit:

- Kādi svarīgi kritēriji bankām ir jāuzrāda, atverot norēķinu kontu?

- Kādas maksas un tarifi tiek noteikti bankas pakalpojumiem norēķinu kontam?

- Kurā bankā labāk atvērt norēķinu kontu?

Tātad, noskaidrosim, kura banka nodrošina vislabākos nosacījumus uzņēmumu īpašniekiem! 🙂

1. Kritēriji bankas izvēlei norēķinu konta atvēršanai

Izvēloties banku, mēs vadīsimies pēc šādiem galvenajiem kritērijiem (jo augstāks kritērijs, jo nozīmīgāks):- Bankas uzticamība

- Pakalpojuma izmaksas (tarifi un komisijas maksas)

- Internetbankas pieejamība un funkcionalitāte

- Atvēršanas izmaksas

- Procenti par bilanci

I. Bankas uzticamība ir viens no svarīgākajiem kritērijiem, kas jāņem vērā. Tā kā juridisko personu līdzekļi banku kontos nav apdrošināti, bankas bankrota gadījumā jūs varat neatgriezeniski zaudēt visu savu naudu. Pēdējā laikā vairs nav nekas neparasts, ka Centrālā banka atņem komercbankām licences.

Svarīgs!

Viens no maniem draugiem zaudēja vairāk nekā 3 miljoni rubļu kādā no bankām tās bankrota rezultātā. Ne valsts, ne banka šo naudu neatdeva.

II. Pakalpojuma izmaksas— ietver komisijas, ikmēneša un papildu maksājumus par norēķinu konta apkalpošanu. Viens no svarīgākajiem kritērijiem līdzās bankas uzticamībai.

Personīgā pieredze:

Pirmo reizi atverot norēķinu kontu, pamanīju, ka lielākajai daļai banku praktiski nav atšķirīgas funkcionalitātes, taču pakalpojumu cena atšķiras vairākas reizes. Tāpēc nav jēgas pārmaksāt par norēķinu konta pakalpojumiem (it īpaši, ja bizness vēl nepelna)!

III. Internetbankas pieejamība un funkcionalitāte. Tā kā mūsdienās jebkuru maksājumu darījumu var veikt ar interneta starpniecību, neapmeklējot banku un negaidot rindās, internetbankas klātbūtne ir ļoti būtisks papildinājums norēķinu kontam.

Svarīga ir arī internetbankas funkcionalitāte, lai tā būtu skaidra un ērti lietojama.

IV. Atvēršanas izmaksas- Šī ir vienreizēja naudas summa, kas tiek samaksāta par norēķinu konta atvēršanu. Vidēji norēķinu konta atvēršanas izmaksas svārstās no 500 līdz 2000 rubļiem. Dažas bankas vispār neiekasē naudu par bankas konta atvēršanu. Nav vissvarīgākais kritērijs, bet arī tas ir jāņem vērā.

V. Procenti par bilanci- šī ir ikmēneša summa, kas uzkrāta konta atlikumā atbilstoši aktuālajai procentu likmei. Labs papildinājums jūsu norēķinu kontam, lai jūsu nauda vienmēr darbotos.

Pat 2-8% procenti gadā var nodrošināt labus papildu ienākumus!

2. Kurā bankā labāk atvērt norēķinu kontu individuālajam uzņēmējam vai SIA 2019. gadā: TOP 8 bankas - tarifu apskats

Visiem tarifu plāniem.

Par brīvu: mobilā un internetbanka, SMS info, algas un korporatīvās kartes.

Darbības diena ir gandrīz diena: no 1 līdz 20 stundām pēc Maskavas laika.

Norēķinu konts tiek atvērts tiešsaistē 3 minūšu laikā, visi nepieciešamie dokumenti tiks piegādāti uz mājām vai biroju bez maksas.

+ ir iebūvēta bezmaksas grāmatvedība!

Ēst. Lieliski.

Viena no labākajām tiešsaistes bankām Krievijā. Skaidrs un vienkāršs interfeiss. Ātra darījumu apstrāde. Pilnīgi bezmaksas. Tiek nodrošināti papildu partneru bonusi: par reklāmu, tiešsaistes grāmatvedību, korporatīvajām komunikācijām...

IV. Atvēršanas izmaksas. Par brīvu.

V. Procenti par atlikumu.Ēst. Augsts.

Tarifs "Vienkāršs" - līdz 4% no atlikuma. Tarifs “Advanced” un “Professional” līdz 6% no atlikuma.

Varat apmeklēt bankas vietni un uzzināt visas norēķinu konta priekšrocības

2. Modulbank

ir vidēja lieluma banka, kas strādā tikai ar maziem uzņēmumiem. Tajā ir labi nosacījumi norēķinu kontu apkalpošanai.I. Uzticamība — 4 no 5 punktiem. Virs vidējā.

Banka pastāv kopš 1992. gada. Stabila banka. Kopš 2016. gada tā strādā tikai ar mazajiem uzņēmumiem. Komercbanka, bez valsts kapitāla līdzdalības. Sovcombank pieder 24% akciju.

es I. Pakalpojuma izmaksas. Zems.

Ir 3 tarifi, no kuriem izvēlēties:

1. Sākums — 0 rub.

— Bezmaksas maksājumi netiek nodrošināti. 1 maksājuma darījuma veikšana maksās 90 rubļus.

— Komisijas maksa par izņemšanu ir atkarīga no izņemšanas summas: 1% (līdz 100 tūkstošiem rubļu), 3% (no 100 001 līdz 300 000 rubļu) utt. Naudas līdzekļu iemaksa Modulbank birojos un bankomātos ir bez maksas, izmantojot citas bankas - saskaņā ar trešās puses bankas komisiju.

— Pārskaitījums uz privātpersonu kartēm/kontiem — 90 rubļi.

— Viena bezmaksas korporatīvā karte.

2. Optimāls - 490 rub.

— 1 maksājuma veikšana maksās 19 rubļus.

— Izņemot skaidru naudu līdz 50 000 rubļu/mēn. nav komisijas, līdz 300 000 - 1% komisija, līdz 500 000 - 3% komisija utt. Naudas iemaksa norēķinu kontā Modulbank birojos un bankomātos ir bez maksas, izmantojot citas bankas un bankomātus, tiek iekasētas trešās puses banku komisijas.

— Pārskaitījums uz privātpersonu kartēm/kontiem — 19 rubļi.

— Korporatīvās kartes — 2 bezmaksas.

3. Neierobežots - 3000 rubļu.

— Neierobežots bezskaidras naudas norēķinu skaits.

— Par izņemšanu līdz 100 000 komisijas maksas nav, līdz 500 000 - 1% komisijas maksa, līdz 1 miljonam rubļu - 5% komisijas maksa, virs 20%. Nav arī komisijas maksas par līdzekļu noguldīšanu, ja iemaksa tiek veikta Modulbank un tās partneru birojos un termināļos.

— Bezmaksas pārskaitījumi uz privātpersonu kartēm/kontiem.

— 5 bezmaksas korporatīvās kartes.

Visiem tarifu plāniem.

Bezmaksas Internetbanka,mobilā banka, SMS paziņojums.

Darbības diena: no 9 līdz 20:30 Maksājumi tiek ieskaitīti 10 minūtēs.

Ir iespējams arī atvērt norēķinu kontu, izmantojot internetu, un nekavējoties saņemt tā numuru. Līgums tiks piegādāts jums jebkurā ērtā laikā.

III. Pieejamība un funkcionalitāte ь Internetbanka. Ēst. Lieliski.

Mūsdienīga, skaidra un vienkārša internetbanka. Viens no labākajiem.

IV. Atvēršanas izmaksas. Par brīvu.

V. Procenti par atlikumu. Ēst. Vidēji.

Par tarifu “Starts” netiek uzkrāti procenti, tarifam “Optimālais” – 3%, bet tarifam “Neierobežots” – 5%.

Vairāk par norēķinu kontu varat uzzināt ModulBankā!

3. Urālu rekonstrukcijas un attīstības banka

ir vēl viena populāra banka, kas nodrošina norēķinu konta shareware uzturēšanas iespēju.

ir vēl viena populāra banka, kas nodrošina norēķinu konta shareware uzturēšanas iespēju.

I. Uzticamība — 4 no 5 punktiem. Virs vidējā.

Banka dibināta tālajā 1990. gadā, viena no lielākajām bankām Urālos. Iekļauts Krievijas kredītiestāžu TOP-50. Bez valsts kapitāla līdzdalības.

II. Uzturēšanas izmaksas. Zem vidējā – vidēji.

Tarifu nosacījumi dažādās pilsētās ievērojami atšķiras. Parasti lielajās pilsētās ar iedzīvotāju skaitu virs miljona pakalpojumu tarifi ir ievērojami augstāki nekā citās valsts pilsētās. Tajā pašā laikā pilsētās, kurās iedzīvotāju skaits pārsniedz miljonu, nav iespējams saņemt bezmaksas pakalpojumu.

Banka piedāvā ļoti daudz tarifu, apskatīsim 2 optimālākos.

1. Tarifs “Viss ir vienkārši” - 0 rub. (no 300 rub./mēn lielajās pilsētās)

— Viena maksājuma izmaksas ir 55 rubļi (bez abonēšanas maksas) un no 22 rubļiem. (ja jums ir abonēšanas maksa).

— Skaidras naudas izņemšana caur UBRD bankomātiem — 1%, caur trešo pušu banku bankomātiem — 3%. Skaidras naudas iemaksa dažās pilsētās ir bez maksas, citās no 0,1%.

— 1 bezmaksas uzņēmuma karte.

— SMS paziņojums — 39 rubļi/mēn.

2. “Online” tarifs - no 350 rubļiem/mēn

— 1 maksājuma veikšana maksā no 19 rubļiem. atkarībā no pilsētas.

— Komisija par skaidras naudas izņemšanu ir vienāda: UBRD bankomātos 1%, citos bankomātos — 3%. Komisijas maksa par līdzekļu iemaksu kontā ir atkarīga no pilsētas, vairumā gadījumu tā ir bezmaksas, citos tā ir no 0,1%.

— Viena uzņēmuma karte ir bez maksas.

— SMS paziņojums — 39 rubļi/mēn.

Par visiem tarifiem.

Bezmaksas Internetbanka,mobilā banka (skatīt darījumus).

Darbības diena: no 9 līdz 18:30.

Pieteikumu norēķinu konta atvēršanai varat iesniegt ar interneta starpniecību, un jums ērtā laikā ieradīsies bankas speciālists, lai noformētu dokumentus.

III. Internetbankas pieejamība un funkcionalitāte. Ēst. Vidējais līmenis.

Internetbanka funkcionalitātes ziņā ir vidēja.

Milzīgs trūkums ir mobilās bankas virtuālā neesamība. Caur to var tikai apskatīt konta darījumus, bet maksājuma darījuma izveidošanai būs jāizmanto pilnā internetbankas versija.

IV. Atvēršanas izmaksas. Par brīvu. Dažās pilsētās un tarifi - no 700 rubļiem.

V. Procenti par atlikumu. Nē.

Par atlikumu netiek iekasēti procenti.

1.2 Norēķinu konts lielākajās Krievijas bankās - TOP 5 bankas

Tagad pāriesim uz pazīstamo un lielāko banku apskatu valstī: Sberbank, VTB24, Alfa-Bank.

Šo banku uzticamība ir visaugstākā, jo tās lielākoties ir Krievijas finanšu sistēmas atslēga, un to bankrots nozīmēs ļoti nopietnas problēmas visā ekonomikā. Turklāt pat dziļas krīzes apstākļos tos finansiāli atbalstīs valsts.

Kā jūs pats jau sapratāt, šādu banku bankrota riski ir ārkārtīgi mazi. Tomēr, runājot par pakalpojuma izmaksām, cena, kā likums, ir par lielumu augstāka nekā “otrā līmeņa” banku cena.

1. Sberbank

4. Banka Tochka (atklāšana)

5. Secinājums

Jebkurā gadījumā, izvēloties banku, vadieties pēc savām vēlmēm un vajadzībām. Ja jums jau ir bijusi pieredze darbā ar bankām un jums ir ar ko dalīties, atstājiet savu viedokli un atsauksmes zemāk esošajos komentāros.

Kā arī, ja atradāt izdevīgākus nosacījumus citās bankās, rakstiet par to, noteikti uztaisīšu atsauksmi un pievienošu rakstam.

Tas man ir viss! Novēlu veiksmīgu biznesu!

Individuālais uzņēmējs var strādāt, neatverot norēķinu kontu. Tas ir nepieciešams tikai bezskaidras naudas norēķiniem. Ja plānojat pieņemt maksājumus ar bankas pārskaitījumu un veikt pārskaitījumus tiešsaistē, izvēlieties uzticamu banku un atveriet kontu kā individuālam uzņēmējam.

Kad uzņēmējam ir nepieciešams norēķinu konts

Reģistrējot individuālo uzņēmēju, jūs varat veikt maksājumus tikai skaidrā naudā, ieskaitot nodokļu nomaksu. Situācijas, atverot bankas kontu, ir nepieciešamas:

- jūs noslēdzat līgumu ar individuālu uzņēmēju vai LLC par summu 100 tūkstoši rubļu. – šādus maksājumus var veikt tikai bezskaidras naudas veidā, pat ja maksājumi tiek veikti pa daļām;

- Jums ir noteikts skaidras naudas atlikuma limits – summa virs tā būs jāiemaksā bankā katru dienu, un tam nepieciešams norēķinu konts.

Situācijas, kad ērtāk izmantot bezskaidras naudas maksājumus:

- uzturi personālu un regulāri maksā nodokļus - norēķināties internetbankā ir ātrāk nekā pašam doties uz kredītiestādi;

- jūs sadarbojaties ar lieliem uzņēmumiem (piegādātājiem vai klientiem).

Formāli nav aizliegts izmantot privātpersonas norēķinu kontu uzņēmējdarbībai. Taču bankām ir ārkārtīgi negatīva attieksme pret iedzīvotājiem, kas ar to starpniecību cenšas veikt darījumus, kas saistīti ar preču un pakalpojumu apmaksu. Naudas līdzekļu pārskaitījums var tikt bloķēts, kas rada milzīgas neērtības uzņēmējdarbībai.

Norēķinu konts atvieglo uzņēmējdarbību

Kā atvērt individuālā uzņēmēja norēķinu kontu

Izvēlieties banku, kurā glabāsit savu kontu. Pievērsiet uzmanību pakalpojumu izmaksām un procentiem par finanšu darījumiem. Lai sāktu strādāt ar banku, jums būs nepieciešams šāds dokumentu komplekts:

- OGRNIP sertifikāts;

- dokuments, kas apliecina reģistrāciju fondos;

- pase;

- karte ar pilnvaroto parakstu un zīmogu paraugiem;

- licencēm licencējamām darbībām.

Katrā kredītiestādē vadītāji papildus standarta dokumentiem var pieprasīt papildu dokumentus.

Lai apmeklētu banku, būs nepieciešami dokumenti, kas apliecina uzņēmēja identitāti un juridisko statusu

Kritēriji bankas izvēlei biznesam

Ir desmitiem zīmju, pēc kurām var izvēlēties uzticamu un ērtu kredītiestādi, galvenais ir koncentrēties uz savām vajadzībām. Izlemiet, kas ir svarīgāk: maksāt mazāk par pakalpojumiem vai izmantot internetbanku un papildu pakalpojumus.

Galvenie kritēriji bankas izvēlei norēķinu konta atvēršanai:

- uzticamība;

- aprēķinu ērtība;

- tiešsaistes pārskaitījumu iespēja (klients-banka);

- uzturēšanas un finanšu darījumu izmaksas;

- Papildu pakalpojumi.

Bankas uzticamība

Ilgtspējība ir pirmais atlases kritērijs. Kredītiestāde var sniegt lielisku pakalpojumu klāstu, taču, ja kādu dienu tai atņem licenci, jūs zaudēsiet daļu no ieguldītās naudas.

Atrodiet lielas bankas savā pilsētā un veiciet uzticamības novērtējumu. Izmantojiet portālus, kas publicē informāciju par bankām pilsētā, pētiet analīzi par pēdējo gadu un situāciju ar licencēm.

Sberbank tiek uzskatīta par pirmo uzticamāko banku Krievijā - tā tiek izvēlēta, neskatoties uz augstajām pakalpojumu izmaksām.

Uzticieties bankām ar labu reputāciju, spēcīgiem biznesa partneriem un bagātīgu pieredzi. Pievērsiet uzmanību organizāciju vecumam.

Apkopes vienkāršība

Kredītiestādei klienti jāapkalpo ātri, vadītājiem precīzi jāaizpilda dokumentācija, internetbankai jādarbojas bez kļūmēm.

Kritēriji, pēc kuriem varat novērtēt apkalpošanas vieglumu:

- liels skaits termināļu pilsētā;

- skaidras naudas izņemšanas iespējas;

- operāciju laiks;

- juridisko personu un individuālo uzņēmēju apkalpošana bez rindām.

Uzņēmējam jārisina biznesa attīstības problēmas, nevis jāgaida, kamēr kredītiestādes operatīvie darbinieki pievērsīs viņam uzmanību.

Laba banka izceļas ar draudzīgu un kompetentu personālu, kā arī rindu neesamību

Internetbankas pieejamība

Klientu banka jeb internetbanka ir norēķinu konta pārvaldīšanas programma, kas ļauj attālināti veikt drošus finanšu darījumus: apskatīt atlikumus un saņemšanas vēsturi, apmaksāt rēķinus un veikt pārskaitījumus.

Ir divas iespējas, kā izveidot savienojumu ar internetbanku:

- izmantojot paroli, izmantojot internetu;

- izmantojot datorā instalētu programmu, izmantojot marķiera atslēgu, kas automātiski ģenerē paroles katru reizi, kad izveidojat savienojumu.

Uzņēmēju pieredze vēsta, ka uzticamāks ir otrais variants.

Klientu banka var strādāt, izmantojot pārlūkprogrammu vai datorā lokāli instalētu programmu

Konta uzturēšanas un līdzekļu izņemšanas izmaksas

Uzturēšanas izmaksas sastāv no summas, ko maksājat par konta atvēršanu, kā arī ikmēneša maksas un komisijas. Atvēršanas izmaksas svārstās no 0 līdz 2 tūkstošiem rubļu, abonēšanas maksa par konta uzturēšanu ir 3,5 tūkstošu rubļu robežās. Lielākā daļa banku neiekasē maksu par pakalpojumu, ja mēneša laikā konta kustība nav veikta. Darījuma komisija - 0,7–2,0% vai 25–120 rubļi atkarībā no pārskaitījuma summas.

Jūs varat izņemt naudu no sava konta divos veidos:

- pārskaitījums uz algas karti;

- izmantojot čeku grāmatiņu, uzrakstot sev čeku un atnesot to uz biroju.

Bankas prasa rūpīgu čeku aizpildīšanu, un naudu var saņemt tikai nākamajā dienā pēc sazināšanās ar biroju. Līdzekļu izņemšanai ērtāk ir izmantot karti, tāpēc, izvēloties banku, pārliecinieties, vai tā darbojas ar algu projektiem un ļauj bez liekas kavēšanās pārskaitīt līdzekļus no norēķinu konta uz individuālā uzņēmēja personīgo karti.

Naudas līdzekļu pārskaitīšana, izmantojot plastikāta karti, ļauj optimizēt uzņēmēja biznesa naudas plūsmu

Bankas reitings 2018

2018. gadā žurnāla Forbes analītiķu reitingos pirmās vietas uzticamības ziņā dala lielas bankas, kas pastāv jau daudzus gadus, un jaunas augsto tehnoloģiju organizācijas. Starp "veterāniem" ir:

- Rosbank,

- UniCredit banka,

- Raiffeisenbank,

- Sberbank,

- Citibank,

- Nordea banka,

- Gazprombank,

- Alfa banka,

- Rosselhozbank

Iesācēju bankas, kas strauji gūst popularitāti:

- OTP-banka.

Var atrast visu uzticamo banku sarakstu.

Saskaņā ar portāla banki.ru datiem 2018. gadā finansiāli uzticamo kredītiestāžu TOP 5 ir:

- Sberbank - neskatoties uz savu lielo vecumu, pastāvīgi uzlabo klientu apkalpošanas līmeni un ievieš jaunas tehnoloģijas;

- VTB - ieņem augstu vietu individuālajiem uzņēmējiem kontu apkalpošanas izmaksās, piedāvā lojalitātes programmas;

- Gazprombank - neskatoties uz nelielo filiāļu skaitu, aktīvi attīsta attālinātu darbu ar klientiem, izmantojot vietni;

- Rosselkhozbank - pazīstama ar 100% valsts līdzdalību, piedāvā kreditēšanu kā daļu no valsts atbalsta mazajiem uzņēmumiem;

- Alfa Bank - piedāvā norēķinu un skaidras naudas pakalpojumu kompleksu, līzingu un faktoringu un citus pakalpojumus.

Kur ir izdevīgāk atvērt individuālā uzņēmēja norēķinu kontu: tarifu salīdzinājums

Izvēloties kredītiestādi, salīdziniet tarifus, komisijas maksas un darījumu noteikumus. Daži piedāvā bezmaksas pakalpojumu, citi piedāvā vairākus izmēģinājuma mēnešus, bet citi nekavējoties iekasē maksu par konta uzturēšanu.

Tabula: pakalpojumu sniegšanas noteikumi bankām ar abonēšanas maksu

| Kritērijs | Sberbank | Alfa banka | Urālu rekonstrukcijas un attīstības banka | Punkts | Avangards |

| Konta atvēršanas izmaksas | no 1500 rubļiem. | par brīvu | par brīvu | par brīvu |

|

| Pakalpojuma izmaksas | no 1500 rubļiem mēnesī. | no 850 rubļiem mēnesī. | no 300 rub./mēn, atkarībā no reģiona | 500–7500 rub./mēn, atkarībā no reģiona un tarifa | 900 rubļi mēnesī. |

| Atvēršanas datumi | no 1 dienas | 3 dienas | 1 diena | 5 minūtes - 1 diena | 1 diena |

| Internetbanka | + iekļauts pakalpojumā | + 990 rubļi. savienojumam | + par brīvu | + par brīvu | + par brīvu |

| Mobilā banka/SMS | -/+ | + bez maksas, par maksājumu veikšanu - 59 rubļi/mēn. | +/+ bezmaksas tikai apskates darījumi/39 RUR/mēn. | +/+ par brīvu | -/+ līdz 500 rubļiem mēnesī. |

| Operācijas diena | no 9.30 līdz 20.00 | no 9.00 līdz 19.30 | no 9.00 līdz 18.30 | no 00.00 līdz 21.00 | no 9.00 līdz 17.30 |

| Komisija par nodošanu juridiskām personām | no 100 rubļiem. tulkošanai | mazāk nekā 5 maksājumi - 25 rub. pārskaitījumam virs 5 maksājumiem - 250 rubļi; | 25 rub. tulkošanai | bezmaksas 5, 100 un 500 maksājumi, atkarībā no tarifa, virs iepakojuma - 50 rubļi, 40 rubļi, 30 rubļi. attiecīgai tulkošanai | 25 rub. tulkošanai |

| Komisija par nodošanu privātpersonām | 1% no pārskaitījuma summas | nav datu | nav datu | bez maksas līdz 500 tūkstošiem rubļu. | 25-30 rubļi. tulkošanai; limits - 300 000 rub./mēn. |

| Skaidras naudas izņemšana no bankomāta | 1% no summas | tarifu komisija | 1% UBRD bankomātos, 3% citos bankomātos | bezmaksas līdz 10 000 rub., 50 000 rub. un 100 000 rubļu saskaņā ar tarifu; jebkuros bankomātos | aptuveni 1,2% |

| Skaidra nauda | nav datu | + brīvs līdz tarifa limitam, virs - 0,07% no summas | + bez komisijas maksas | bezmaksas Otkritie bankomātos | nav datu |

Tabula: tarifi un pakalpojumu sniegšanas noteikumi bankām bez abonēšanas maksas

| Kritērijs | "Tinkoff" | "ModulBank" | "Promsvyazbank" |

| Konta atvēršanas izmaksas | Par brīvu | Par brīvu | No 0 rub., atkarībā no tarifa |

| Pakalpojuma izmaksas | Pirmos 2 mēnešus bez maksas un ja kontā nav darījumu; pēc “Vienkāršā” tarifa - 490 rubļi mēnesī; “Advanced” - 990 rub./mēn. |

| Pirmos 3 mēnešus bez maksas, pēc tam no 400 rubļiem. mēnesī |

| Atvēršanas datumi | 5 minūtes | 5 minūtes - 1 diena | 1 diena |

| Internetbanka | + par brīvu | + par brīvu | + par brīvu |

| Mobilā banka/SMS | +/+ par brīvu | +/+ par brīvu | +/+ par brīvu |

| Operācijas diena | No 7.00 līdz 21.00 | No 9.00 līdz 20.30 | No 9.00 līdz 21.00 |

| Komisija par nodošanu juridiskām personām |

|

Pārskaitot vairāk nekā 250 tūkstošus rubļu. – 10% no summas, kas pārsniedz limitu | bezmaksas līdz 5 pārskaitījumiem, izmantojot internetbanku |

| Komisija par nodošanu privātpersonām | + bez komisijas maksas par Tinkoff kartēm |

Pārskaitot vairāk nekā 250 tūkstošus rubļu dienā. – 10% no summas, kas pārsniedz limitu. | + tiek iekasēta komisija |

| Skaidras naudas izņemšana no bankomāta |

| 0–15%, atkarībā no summas | Apmēram 1,2% |

| Skaidra nauda |

Neierobežota skaidras naudas iemaksa maksā 1990 RUB. mēnesī. | Komisijas maksa ir atkarīga no bankas, caur kuru tiek veikts depozīts | Par brīvu |

Video: kāpēc individuāla uzņēmēja norēķinu konts Sberbank ir ērts

Tirdzniecības piesaiste individuālajiem uzņēmējiem

Tirgotāju pieņemšana ir pakalpojums, ko bankas sniedz uzņēmējiem, lai viņu klienti varētu norēķināties ar kartēm. Lai ieviestu iegūšanu sava uzņēmuma darbā, būs jāizvēlas banka. Pakalpojumu var aktivizēt tajā pašā bankā, kurā apkalpo savu norēķinu kontu, vai jebkurā citā. Jums tiks nodrošināta aprīkojuma un sistēmas apkope.

Ja jums ir pieslēgts pieņemšanas pakalpojums, tas nozīmē, ka klienti var norēķināties ar bankas kartēm, izmantojot fiksēto vai mobilo termināli

Iegūšanas priekšrocības

Norēķini ar bankas kartēm ir ērtāki nekā skaidras naudas darījumi. Iegādes priekšrocības uzņēmējam:

- uzņēmuma konkurētspējas paaugstināšana;

- apgrozījuma palielināšana, piesaistot jaunus klientus;

- samazinot risku saņemt viltotu banknoti;

- iespēja piesaistīt klientus ar kredītkartēm, palielinot vidējo rēķinu;

- skaidras naudas darījumu ātruma palielināšana;

- maksājuma drošības garantija.

Bankas piedāvā pieņemšanu ar dažādiem nosacījumiem. Izvēlieties, rūpīgi izpētot visus piedāvājumus. Galvenie kritēriji ir pieslēguma izmaksas un transakcijas maksa.

Tabula: banku pakalpojumu pieņemšanas tarifu salīdzinājums

| Kritērijs | Krievijas standarts | ModulBank | Punkts | Raiffeisen banka | VTB 24 | Sberbank |

| Savienojuma izmaksas | no 12 tūkstošiem rubļu. | Par brīvu | Par brīvu | 490–29 990 rubļi. uz vienu termināli | 0-16 tūkstoši rubļu. | Aprēķināts individuāli |

| Aprīkojuma izmaksas | Iekļauts pieslēguma cenā |

| 23–31 tūkstotis rubļu, ir portatīvais terminālis | Īre 190-990 rub. uz vienu termināli |

| Aprēķināts individuāli |

| Darījuma maksa | 2,5% | 1,9% | 1,6–2,3% | 1,9–2,2% | Atkarīgs no apgrozījuma uz vienu termināli:

| 1,8–4%, atkarībā no apgrozījuma |

| Citi | Strādā ar norēķinu kontu citā bankā | Iekārtas uzstāda bankas darbinieki | Termināli var iznomāt, un pēc gada tas kļūs par jūsu īpašumu | Pieaugot apgrozījumam, pieaug komisijas maksas un citi maksājumi | Ir “Mazā biznesa” tarifs, kas piedāvā atvieglotus pakalpojumu sniegšanas noteikumus | Terminālis ir pieejams īrēšanai ar mazu ātrumu, to var aizvest līdzi |

Kā aktivizēt pakalpojumu

Izvēloties banku, iesniedziet pieteikumu, lai pieslēgtos pieņemšanai tiešsaistē vai sazinoties ar menedžeri personīgi. Kad jūsu kandidatūra ir apstiprināta, savāciet dokumentu paketi un noslēdziet līgumus par aprīkojuma nomu un apkopi.

Dažas bankas pieprasa, lai jūs pie tām uzturētu norēķinu kontu, lai savienotu pieņemšanu.

Dokumenti pakalpojuma pievienošanai:

- pase;

- OGRNIP sertifikāts;

- sertifikāts par parāda neesamību;

- sertifikāts par norēķinu konta pieejamību;

- citi pēc pieprasījuma.

Bankas darbinieki nodrošinās un konfigurēs iekārtas darbībai un veiks testa braucienu. Pēc testa jūs varat izmantot termināli.

Norēķinu konta un termināļa klātbūtne norēķiniem ar bankas kartēm ievērojami palielina klientu pieplūdumu uzņēmumā. Pateicoties norēķinu ērtībām, ar jums sazināsies pat tie, kuri iepriekš ir iegādājušies preces vai pasūtījuši pakalpojumus no konkurentiem. Galvenais ir izvēlēties izdevīgāko piedāvājumu, lai nepārmaksātu par bankas pakalpojumiem.

Un viņam ir tiesības veikt tikai skaidras naudas maksājumus, ievērojot noteikto 100 tūkstošu rubļu limitu. Taču, šādi strādājot, jūs liedzat klientiem un klientiem iespēju norēķināties ar karti vai internetā, kā arī atņemat sev naudas pārvaldīšanas ērtības. Finanšu tirgū ir piedāvājumu pārpilnība, un nolēmām izdomāt, kurā bankā 2019. gadā labāk atvērt norēķinu kontu individuālajiem uzņēmējiem.

Bankas izvēles kritēriji individuālajiem uzņēmējiem

Kurai bankai vajadzētu būt labākajai, lai atvērtu individuālā uzņēmēja kontu? Uzticama, viegli lietojama un lēta uzturēšana. Bet tas vēl nav viss. Tipisks uzņēmēja bizness ir mazumtirdzniecības vieta, kurā lielākā daļa klientu norēķinās skaidrā naudā. Tajā pašā laikā maksājumi ar piegādātājiem parasti tiek veikti ar bankas pārskaitījumu. Attiecīgi komisijas procentam, iemaksājot skaidru naudu kontā, jābūt izdevīgam.

Vēl viens svarīgs jautājums uzņēmējam ir iespēja bez papildu izmaksām pārskaitīt naudu personīgām vajadzībām. Labs veids, kā izvairīties no komisijas maksas par skaidras naudas izņemšanu, ir pieteikties kartei uz sava vārda kā privātpersonai. Ja šāda karte tiek atvērta tajā pašā bankā, kurā atrodas individuālā uzņēmēja konts, tad pārskaitījuma maksa netiek iekasēta. Galvenais, lai kartes īpašnieks ir pats uzņēmējs, nevis, piemēram, viņa dzīvesbiedre.

Mūsuprāt, labākajai bankai individuālajiem uzņēmējiem ir jāatbilst šādiem nepieciešamajiem kritērijiem:

- Ievadiet . Kopš 2014. gada uzņēmēji tiek pielīdzināti vienkāršiem indivīdiem. Tas nozīmē, ka, ja bankas licence tiek atsaukta, viņiem tiek garantēta naudas atgriešana, bet ne vairāk kā 1 400 000 rubļu. Šajā ziņā individuālais uzņēmējs ir labākā situācijā nekā SIA, jo šāda garantija uz organizācijām neattiecas.

- Piedāvājiet dažādas pakalpojumu tarifu paketes un īpašus aizdevuma produktus. Mazajiem uzņēmumiem ir svarīgi, lai viņi varētu izvēlēties tikai sev nepieciešamos pakalpojumus, lai nerastos liekas izmaksas. Daudzas bankas piedāvā lētus tarifu plānus, kuru ietvaros ierobežots maksājumu skaits var attiekties arī uz apgrozījuma apjomu mēnesī vai gadā.

- Ļauj veikt darījumus savā norēķinu kontā no jebkuras ierīces, kas savienota ar internetu. Runājot par ērtībām, tiešsaistes maksājumu funkcija ir galvenais kritērijs, izvēloties labāko banku mazajiem uzņēmumiem.

Mazāk nozīmīgas, bet arī svarīgas labākās bankas pazīmes ir norēķinu konta atvēršanas izmaksas, darījumu ātrums, daudzu filiāļu un filiāļu klātbūtne dažādās pilsētās.

Lai izvēlētos norēķinu kontu, izmēģiniet mūsu bankas tarifu kalkulatoru:

Vai plānojat atvērt savu biznesu? Neaizmirstiet rezervēt savu tekošo kontu. Lai izvēlētos norēķinu kontu, izmēģiniet mūsu bankas tarifu kalkulatoru:

Kalkulators izvēlēsies Jūsu biznesam izdevīgāko bankas piedāvājumu norēķinu un skaidras naudas pakalpojumiem. Ievadiet darījumu apjomu, ko plānojat veikt mēnesī, un kalkulators parādīs banku tarifus ar piemērotiem nosacījumiem.

Mūsu reitings par labākajām bankām individuālajiem uzņēmējiem 2019. gadā

Starptautiskās un Krievijas reitingu aģentūras veido reitingus, pamatojoties uz finanšu rādītājiem: aktīvi, peļņa, kredītspēja. Protams, labai bankai ir ne tikai jāpiedāvā klientiem izdevīgi nosacījumi, bet arī jārūpējas par savu finansiālo stabilitāti. Veidojot savu reitingu, mēs ņēmām vērā profesionālu ekspertu viedokli, klientu atsauksmes un iepriekš apspriestos kritērijus, lai izvēlētos labāko banku individuālajiem uzņēmējiem.

No 30 labākajām bankām saskaņā ar portāla banki.ru datiem (vērtējums tiek apkopots, izmantojot publiskos pārskatus Centrālās bankas vietnē) mēs izvēlējāmies piecas iestādes, kurās iesakām atvērt individuālā uzņēmēja kontu 2019. gadā.

Tinkoff banka. Tas ieņem pirmo vietu Business Banking Fees Rank 2017 Individuālo uzņēmēju apkalpošanas izmaksu ziņā un pirmo vietu B2B pakalpojumu apkalpošanas izmaksu ziņā. Otrā vieta neatkarīgajā nacionālajā banku reitingā vietnē banki.ru par pakalpojumu kvalitāti. Ideāli piemērots iesācējiem uzņēmējiem un visiem tiem, kuri nav gatavi tērēt lielus izdevumus par bankas pakalpojumiem.

Tinkoff banka gatavs piedāvāt mūsu vietnes lietotājiem lojalitātes programmas ietvaros 7 mēnešu bezmaksas pakalpojums jaunajiem individuālajiem uzņēmējiem (reģistrācija mazāk nekā pirms sešiem mēnešiem).

Alfa banka. Galvenās jomas: pilns norēķinu pakalpojumu klāsts, korporatīvā un investīciju bizness, līzings un faktorings, tirdzniecības finansēšana. Mūsu lietotāji, atvēruši kontu šeit, saņem papildu bonusus: reklāmas kodu Yandex.Direct reklamēšanai, bezmaksas Beeline sakaru mēnesi, dāvanu sertifikātu personāla atlasei no HeadHunter.

![]()

Bankas atvēršana. Banka finanšu tirgū darbojas kopš 1993.gada un ir iekļauta Krievijas sistēmiski nozīmīgu kredītiestāžu sarakstā. Apkalpo 2,7 miljonus fizisko un aptuveni 190 tūkstošus juridisko personu. Atrodas 61 Krievijas Federācijas reģionā, tajā ir 442 biroji. Atbalsta iesācējus un pieredzējušus ārvalstu ekonomiskās aktivitātes dalībniekus, pavada un finansē ārējās tirdzniecības līgumus ar izdevīgiem nosacījumiem.

Sberbank. Lielākā kredītiestāde Krievijā ar uzticamākās bankas reputāciju. Pēdējos gados tā aktīvi strādā, lai uzlabotu savu servisu, kas ļāvis saņemt titulu banka ar 2015. gada labāko klientu atbalstu, vēsta banki.ru.

![]()

VTB. Banka ar valsts līdzdalību, kas bauda īpašu privātpersonu uzticību Pēc visiem nozīmīgiem rādītājiem, tā pastāvīgi ir iekļauta Krievijas banku TOP 5 Mazajiem uzņēmumiem, kas piedalās valsts iepirkumos, banka sniedz garantijas līgumsaistību nodrošināšanai.

RKO tarifu salīdzinājums

Jo vairāk darījumu tiek veikts kontā, jo augstākas ir apkalpošanas izmaksas. Apskatīsim, kādi izdevumi būs individuālajam uzņēmējam, uzturot kontu pirmajās piecās bankās.

Banka un | Alfa | Tinkoff banka | Sberbank | VTB "Start" | Atvēršana |

|---|---|---|---|---|---|

Konta atvēršana | Kartes sertifikācija 450 rub. | Kartes sertifikācija 200 rub. | |||

Pakalpojums mēnesī | 0* | 0 | 1000 rub. | 0 | |

Elektroniskā maksājuma izmaksas | 3 maksājumi bez maksas, pēc tam 49 rubļi. | līdz 3 maksājumiem bez maksas, pēc tam 100r | līdz 5 maksājumiem ir bez maksas, pēc tam 100 rubļi. | līdz 3 maksājumiem bez maksas, pēc tam 79 rubļi. | |

Transfērs individuālo uzņēmēju personiskajām vajadzībām | Līdz 150 000 rubļiem. mēnesī bez maksas, pēc tam 1%, ne mazāk kā 100 rubļu. | Līdz 400 000 rubļu. bezmaksas mēnesī, tad 1,5%, bet ne mazāk kā 99 rubļi. | Līdz 150 000 rubļiem. bezmaksas mēnesī, tad 1% | 1% no summas līdz 600 000 RUR, pēc tam no 3% | |

Uzpildīt | 0,3%, vismaz 290 rub. |

(*) Ja uzņēmējs lojalitātes programmas ietvaros atver kontu Tinkoff Bank.

Šajā rakstā pastāstīšu, pēc kādiem parametriem VAR un NEDRĪKST izvēlēties banku norēķinu konta apkalpošanai. Un pat nav svarīgi, vai esat individuāls uzņēmējs vai SIA.

Starp citu, nesen mana banka gandrīz zaudēja licenci. Viss sākās ar to, ka 2015. gada decembrī man piezvanīja no biznesa centra, kurā es īrēju biroju, un informēja, ka par biroju joprojām nav samaksāts.

Biju, maigi izsakoties, pārsteigts, jo maksājums tika nosūtīts pirms vairākām dienām un parasti biznesa centra bankas kontā ienāca nākamajā dienā.

Bez laika ielogoties tiešsaistes klientu bankā, viņi man atzvanīja no biznesa centra un informēja, ka visiem viņu īrniekiem ar kontiem manā bankā ir kavēti īres maksājumi.

Beigās viss nonāca pie tā, ka mana banka pārtrauca maksājumu apstrādi. Atskanēja trauksmes zvans...

Par ko es jums pastāstīšu:

- Kā es gandrīz pazaudēju savu naudu?

- Kuru banku izvēlēties individuālajam uzņēmējam?

- Pēc kādiem parametriem NEVAR izvēlēties?

- Kādi parametri būtu jāizvēlas?

- 3 vissvarīgākie padomi!

Kuru banku izvēlēties individuālajam uzņēmējam?

Nav nekā “patīkamāka” par sajūtu, ka jūsu galvenā banka ir viena soļa attālumā no bankrota. Es tev pastāstīšu, kā bija.

Kā es gandrīz pazaudēju savu naudu?

Starp citu, nekas neliecināja par nepatikšanām. Mani šī banka apkalpo vairāk nekā 5 gadus un visas problēmas tika atrisinātas uzreiz.

Uzzinot, ka banka ir pārtraukusi veikt maksājumus, nekavējoties sazinājos ar viņiem un veicu visas iespējamās darbības, lai atgrieztu vismaz daļu no darba naudas.

Diemžēl nekas nesanāca:

Skaidra nauda netika izsniegta;

Bezskaidras naudas maksājumi netika pieņemti;

Un pat personīga iepazīšanās ar individuālo uzņēmēju galveno speciālistu šajā bankā man nepalīdzēja dabūt naudu ārā.

Neiedziļinoties, teikšu, ka pēc 3 mēnešiem nauda tika atbloķēta un banka turpināja savu darbu, tāpēc šīs bankas nosaukumu pat nav jēgas minēt. Bet, tā kā aiz muguras ir tik negatīva pieredze, esmu jau uzsācis pilnas slodzes darbu pie jaunas bankas meklēšanas norēķinu konta uzturēšanai.

Un tad es atcerējos, kā es vispār izdarīju savu sākotnējo izvēli? Es domāju, ka šajā posmā esmu apkopojis visas iespējamās kļūdas :)

Kā NEIZVĒLĒTIES banku individuālajam uzņēmējam?

Daudz runājot ar tiem, kas pēdējos gados atvēra individuālos uzņēmējus, es sastādīju šlāgerparādi ar visvienkāršākajām kļūdām. Pēc kādiem kritērijiem viņi to nedara!

Pēc attāluma līdz mājām

“Tikai trīs kvartālu attālumā no manas mājas, jo man tik bieži tur jābrauc!"- ES domāju.

Faktiski sākumā vajadzēs apmeklēt bankas filiāli tikai 3-4 reizes, un tad tur daudz nebrauksi. Maksimums – skaidras naudas izņemšanai ar čeku grāmatiņu. Bet, ticiet man, ir vieglāk pārskaitīt naudu uz savu personīgo karti.

2. darbība.

Sadaļā ar atsauksmēm atlasiet pakalpojuma “Pakalpojums juridiskām personām” atsauksmes:  Tagad jūs redzēsit atsauksmes tikai no atsevišķiem uzņēmējiem vai SIA.

Tagad jūs redzēsit atsauksmes tikai no atsevišķiem uzņēmējiem vai SIA.

Ignorējiet sliktās atsauksmes. Daudz svarīgāk ir izpētīt bankas atbildes uz negatīvām atsauksmēm. Ja problēmas tiek atrisinātas, tā ir laba zīme.

Aprēķiniet bankas pakalpojumu izmaksas

No kā sastāv ikmēneša pakalpojuma maksa:

Paša konta uzturēšana.

Tas ir maksājums par to, ka jums ir bankas konts. Svārstās no 0 līdz 2000 rubļiem mēnesī. Vidēji apmēram 600-800 rubļi mēnesī.

Darbs internetbankas klientā.

Ja nevēlaties doties uz banku un sūtīt maksājuma uzdevumus ar operatora starpniecību, tad noteikti pieslēdzieties klienta bankai un visas darbības varēsiet veikt caur datoru. Atsevišķos gadījumos, izmantojot mobilo aplikāciju.

Bankas klienta izmantošanas izmaksas bieži tiek iekļautas pakalpojuma cenā. Ja atsevišķi, tad 500-1000 rubļu.

SMS informācija.

Vai vēlaties būt informēts par ieņēmumiem un debetiem no sava konta? Lūdzu, maksājiet arī šeit. Vidēji 50-150 rubļi mēnesī.

Maksājuma uzdevumu izpildes izmaksas.

Proti, cik maksāsiet par sava maksājuma uzdevuma apstrādi (tas ir, kad kādam nosūtāt naudu). Līdz 59 rubļiem par maksājumu. Vidējās izmaksas ir 20-35 rubļi.

Kā izvēlēties pareizo pakalpojumu plānu?

Ļoti bieži izmaksas ir ļoti atkarīgas no jūsu nosūtīto maksājuma uzdevumu skaita. Ja, piemēram, plānojat aktīvi strādāt ar Krievijas piegādātājiem un bieži sūtīt maksājumus, nekavējoties izvēlieties tarifu ar nepieciešamo maksājumu skaitu mēnesī.

Ja ir maz izejošo maksājumu, tad varat paņemt lētāku tarifu, bet ar augstākām maksājumu izmaksām. Jārēķinās :)

Var segt konta atvēršanas un uzturēšanas izmaksas pirmajos mēnešos.

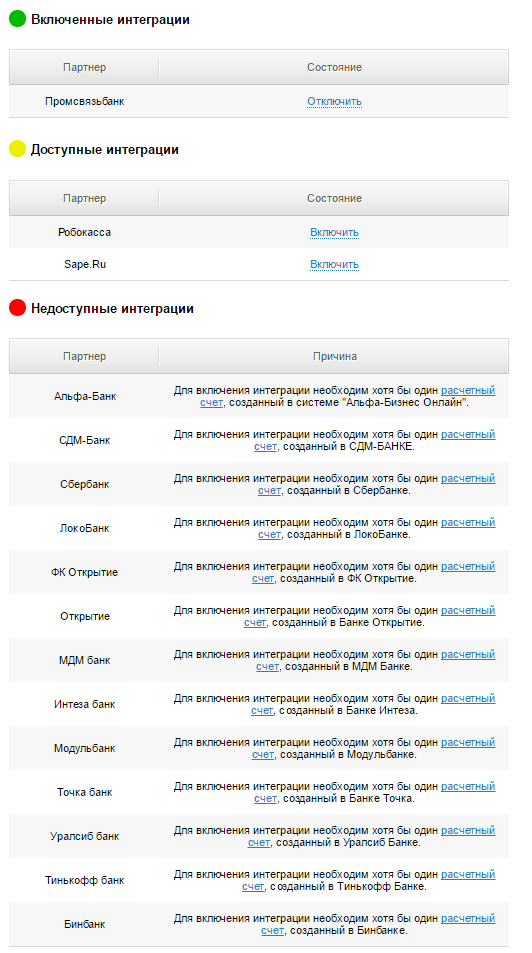

Vai pastāv integrācija ar My Business vai Elba?

Jau ne reizi vien esmu teicis, ka grāmatvedību veicu iekšā , par ko esmu ļoti apmierināta (arī veikalu atveramajiem ir vairāk). Un pirms pārcelšanās uz Promsvyazbank man bija ar roku jāievada visi ienākumi un izdevumi.

- Norēķinu konta izraksti tiek lejupielādēti automātiski.

- Dokumenti tiek ģenerēti automātiski.

- Maksājumi lido paši uz banku.

- Nav arī jādodas uz nodokļu biroju.

Rakstīšanas laikā (2016. gada jūlijā) pakalpojums Mans uzņēmums ir integrēts ar šādām bankām:

Iesaku jau pašā sākumā automatizēt šādus rutīnas procesus un nekautrējieties uzticēt grāmatvedības uzskaiti ārpakalpojumu sniedzējiem. Nu, lai banka, kuru izvēlaties savam individuālajam uzņēmējam, atbalsta integrāciju.

Vai bankas klients strādā ar jums nepieciešamajām operētājsistēmām?

Nekavējoties noskaidrojiet savā bankā, ar kādām operētājsistēmām klienta banka darbojas.

- Parasti ar Windows XP/7/8/10 problēmu nav.

- Mac OSX jau dažkārt ir apšaubāms. Piemēram, mans bankas klients, šķiet, strādā, bet ar sasalšanu un avārijām. Tas nav kaitinoši, bet dažreiz darbā ir nestabilitāte.

- Linux un līdzīgām operētājsistēmām parasti ir problēmas.

Paturiet to prātā.

Kādas drošības sistēmas banka piedāvā saviem klientiem?

Individuālā uzņēmēja un SIA kontu drošībai tiek izvirzītas daudz augstākas prasības, un vienīgais padoms, ko es varu sniegt šajā posmā, ir: Neskopojies ar eToken vai līdzīgu drošības sistēmu, ko piedāvā jūsu banka.

Tās būtība ir tāda, ka maksājumi tiks veikti tikai tad, ja datora USB portā tiks ievietots īpašs zibatmiņas disks. Bez tā izrakstu var skatīt maksimums (ne vienmēr), taču nav iespējas veikt maksājumus.

eToken izskats:

Neaizmirstiet to pasūtīt!

Vai ir SMS pakalpojums?

SMS pakalpojums ir ērts, jo, saņemot/norakstītus līdzekļus, uzreiz saņemat paziņojumu savā tālrunī.

Izmaksas ap 150 rubļiem mēnesī.

Izvēlēties vai nē, tas ir jūsu ziņā. Es to izmantoju, tas ir ērti.

Cik maksā naudas pārskaitīšana uz karti?

Tas, iespējams, ir viens no galvenajiem jautājumiem individuālajiem uzņēmējiem, jo individuālajam uzņēmējam ir visas tiesības izņemt visus nopelnītos līdzekļus uz savu karti.

Lielākā daļa banku iekasē maksu par naudas izņemšanu no plastikāta kartes. Parasti par izņemšanu līdz 100 000 rubļu mēnesī komisijas netiek iekasētas. Tālāk arvien pieaugošā veidā.

Dažiem tas ir galvenais punkts, izvēloties banku savam individuālajam uzņēmējam, tāpēc nekavējoties pārbaudiet komisijas maksu.

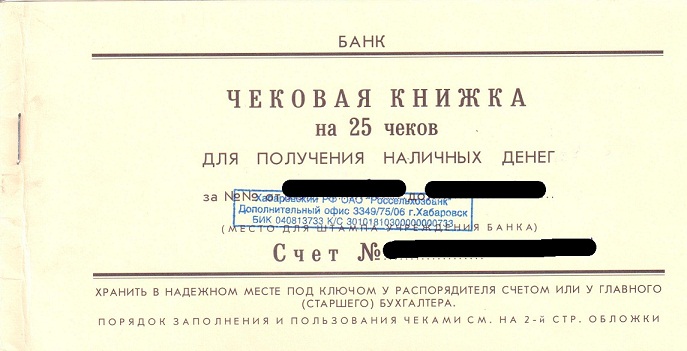

Vēl viens veids, kā izņemt skaidru naudu no personīgā konta konta, ir čeku grāmatiņa. Parasti tas izskatās šādi:

Tu aizpildi čeku, aizej pie kases, saņem skaidru naudu. Jebkurā gadījumā būs komisijas maksa, parasti aptuveni 1% no summas.

Kā būtu, ja licence tiktu atņemta?

Jebkas var notikt. Es biju uz licences atņemšanas robežas savā bankā, bet man paveicās, tāpēc nevaru jums pastāstīt darbības algoritmu, atsaucot licenci.

Padoms #1.

Visiem individuālajiem uzņēmējiem: neglabājiet savos kontos vairāk par 1 400 000 rubļu, jo šo summu sedz Noguldījumu apdrošināšanas aģentūra (DIA), kad tiek atsaukta licence (2016. gadam). Uz LLC neattiecas šis noteikums, tie riskē ar visu savu naudu.

Padoms #2.

Izvēlieties lielas bankas, kas pārliecinoši stāv uz kājām.

Pēc notikušās situācijas es fundamentāli apsvēru tikai 30 labākās bankas. Lai gan šī nav panaceja.

Padoms #3.

Izvēlieties bankas ar integrāciju ar . Tas ievērojami vienkāršos jūsu dzīvi. Pieņem manu vārdu :)

Un atcerieties, ka īstās bankas izvēle savam individuālajam uzņēmējam garantē klusu darbu, ātrus pārskaitījumus un ērtu apkalpošanu. Starp citu, šeit jūs varat izlasīt, ko jūs varat darīt :)

Ja jums ir vēl kādas idejas vai padomi, rakstiet komentāros, es rakstu pakāpeniski atjaunināšu.

Es arī labprāt konsultēšu par visiem jautājumiem.

Paldies! :)

Šajā rakstā mēs izdomāsim, kur atvērt norēķinu kontu 2019. gadā. Apskatīsim konta atvēršanas, apkalpošanas tarifus un populāru banku skaidras naudas norēķinu pakalpojumu noteikumus. Tāpat uzzināsiet, vai individuālajiem uzņēmējiem un SIA ir nepieciešams norēķinu konts un kas par tā atvēršanu paziņo nodokļu inspekcijai.

Kur atvērt norēķinu kontu - tarifu salīdzinājums

Ja jūs saskaraties ar uzdevumu izvēlēties banku konta atvēršanai, tad jāņem vērā daudzi parametri: tās uzticamības novērtējums, papildu pakalpojumu klāsts, pakalpojumu kvalitāte utt. Pakalpojumu cenām bieži ir izšķiroša loma.

Mēs esam sagatavojuši jums tabulu ar tarifiem konta uzturēšanai populārās bankās:

| Bankas nosaukums | Atvēršanas izmaksas | Pakalpojuma izmaksas |

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

|

| 0 rub. |

|

Tagad sīkāk aplūkosim skaidras naudas norēķinu pakalpojumu priekšrocības katrā bankā.

Tinkoff banka

Tinkoff no aģentūras ACRA saņēma kredītreitingu A un ir to atkārtoti apstiprinājis. Darbības diena ilgst no 01:00 līdz 20:00 (Maskavas laiks). Par ārējo maksājumu jāmaksā no 19 līdz 49 rubļiem. atkarībā no pievienotās pakalpojumu paketes. Tajā pašā laikā tarifu plāniem “Vienkāršais” un “Advanced” abonēšanas maksā jau ir iekļauti attiecīgi 3 un 10 bezmaksas maksājumi.

Lai izņemtu skaidru naudu ar karti, jums būs jāmaksā vismaz 1% no summas plus 59 rubļi. Bet, no otras puses, individuālie uzņēmēji bez komisijas maksas varēs pārskaitīt uz savām Tinkoff kartēm no 400 tūkstošiem līdz 1 miljonam rubļu. Jūs varat saņemt līdz 6% no sava konta atlikuma.

Atverot kontu Tinkoff, jūs saņemsiet bezmaksas grāmatvedību, kā arī iespēju izmantot milzīgu skaitu papildu pakalpojumu (bezmaksas algas projekts, bankas garantijas, iegūšana utt.). Sākot no 3 mēnešiem, jūs varat aktivizēt overdraftu.

Mobilā un tiešsaistes banka Tinkoff ir vairākkārt saņēmusi augstu novērtējumu par efektivitāti. Un visus jautājumus var atrisināt ar personīgo menedžeri, izmantojot tērzēšanu.

Punkts

Tochka ir FC Otkritie Bank projekts. Tarifu plāns “Zelta vidusceļš” nodrošina 10 bezmaksas maksājumus citām bankām, un tarifā “Visu labāko uzreiz” jau būs 100, ja ar šo skaitu nepietiek, tad jāmaksā par katru nākamo pārskaitījumu Attiecīgi 60 vai 15 rubļi. Uz “Obligātais minimums” TP visi tulkojumi, ieskaitot fiziskos. personas - bezmaksas. Ārējie maksājumi notiek no 00:00 līdz 20:00 (Maskavas laiks), un iekšbankas maksājumi darbojas visu diennakti.

Jūs varat izņemt skaidru naudu bez komisijas maksas pēc tarifa “Nepieciešamais minimums”, kā arī līdz 100 tūkstošiem rubļu. — ar aktivizētu pakalpojumu paketi “Viss labākais uzreiz”. Visos citos gadījumos jums būs jāmaksā vismaz 1,5% no saņemtās summas.

Internetbankas punktus var viegli integrēt ar jebkuru populāru grāmatvedības programmu un pakalpojumu. Lai sazinātos ar banku ārpus biroja, ir pieejama bezmaksas mobilā aplikācija. Tarifā “Viss labākais uzreiz” tiek atgriezta naudas atmaksa 2% apmērā par nodokļu nomaksu.

Modulbank

Modulbank specializējas individuālo uzņēmēju un mazo uzņēmumu apkalpošanā. Maksājumi tiek veikti no 01:00 līdz 20:45, un katra maksājuma izmaksas ir no 19 līdz 90 rubļiem. Tarifā “Neierobežots” visi maksājumi ir bez maksas. No vizītkartes bez komisijas maksas varat izņemt līdz 50 tūkstošiem rubļu. uz TP “Optimāls” vai līdz 100 000 rub. izmantojot paketi “Unlimited”. Pārējos gadījumos bankas komisijas maksa būs 2,5%.

No vidējā mēneša konta atlikuma tiek iekasēta līdz 7% gadā. Modulbank internetbankā jūs varat ne tikai pārvaldīt savu kontu, bet arī apskatīt analīzi vai pieslēgt papildu pakalpojumus: iegūšana, algu projekts, grāmatvedība, tiešsaistes kases aparāts utt. Modulbank grāmatvedības pakalpojumi individuālajiem uzņēmējiem ir bez maksas, izmantojot vienkāršoto nodokļu sistēmu 6% apmērā. .

Sovcombank

Sovcombank ir liela banka ar plašu filiāļu tīklu un labiem uzticamības rādītājiem. Saskaņā ar ACRA tai ir piešķirts A reitings Ārējo maksājumu apstrādes izmaksas no 15 līdz 50 rubļiem.

Skaidras naudas izņemšana darba algai iespējama ar komisijas maksu 0,5% apmērā. Saņemot skaidru naudu sadzīves tēriņiem. vajadzībām un citiem mērķiem, tarifs būs robežās no 1,1 līdz 15%.

BCS banka (sfēra)

BCS Banka lielu uzsvaru ir likusi uz juridisko personu un individuālo uzņēmēju apkalpošanu. Un viņš atvēra atsevišķu pakalpojumu Sfera ar ļoti konkurētspējīgām cenām. Ir bezmaksas tarifs, maksājumu kartes sākot no 25 rubļiem, ērta internetbanka un mobilā aplikācija, atskaišu iesniegšana nodokļu inspekcijā u.c. Nozare nodrošinās labu konkurenci tirgus līderiem Tinkoff, Tochka un Modulbank.

Loko-Banka

Ārējās maksājumu kartes izmaksas bankā svārstās no 19 līdz 59 rubļiem. Par skaidras naudas izņemšanu algu izmaksai tiek ieturēti 0,6%. Saņemot skaidru naudu citām vajadzībām, komisija būs lielāka - no 3%. Abonējot paketi “Unlimited”, kalendārajā mēnesī no sava konta varat bez maksas izņemt līdz 300 tūkstošiem rubļu.

Individuālais uzņēmējs no sava konta Loko-Bank var pārskaitīt līdz 500 tūkstošiem mēnesī uz savu personīgo kontu. personas bez komisijas maksas. Konta papildināšana ir pieejama visā Krievijā gan pašas Loko-Bank filiālēs, gan partneru tīklā.

Lai pārvaldītu savu kontu, jums tiek nodrošināta piekļuve ērtai internetbankas sistēmai. Brīvos līdzekļus var izvietot noguldījumos, un, ja pašas naudas pietrūks, Loko-Bank kopā ar MVU korporāciju izsniegs kredītu.

Promsvyazbank

Šobrīd 100% PSB akciju pieder DIA, un nākotnē uz tās bāzes plānots izveidot atbalsta banku Valsts aizsardzības rīkojuma apkalpošanai.

Promsvyazbank tarifi ietver no 3 līdz 30 bezmaksas ārējiem maksājumiem. Katrs papildu maksājums maksās 18 - 110 rubļus. atkarībā no izvēlētā iepakojuma. Ārējie maksājumi tiek apstrādāti tajā pašā dienā līdz 20:50.

Skaidras naudas izņemšana no konta individuālajiem uzņēmējiem maksās vismaz 1,4%. Juridisks naudas līdzekļi no konta tiek izsniegti fiziskām personām ar 0,5%.

Alfa banka

Alfa-Bank ir viena no lielākajām kredītiestādēm Krievijas Federācijā. Tā augsto uzticamības līmeni apstiprina aģentūra ACRA (AA reitings). Ārējie maksājumi tiek nosūtīti no 01:00 līdz 23:30 (Maskavas laiks). Maksājuma izmaksas būs no 0 līdz 30 rubļiem. atkarībā no pievienotās paketes. Daudzas pakalpojumu paketes ietver 3–30 ārējos maksājumus.

Skaidras naudas izņemšana no kartes maksās vismaz 1,5% no summas. Tarifos “Vairumtirgotājs” un “Viss nepieciešamais” bez maksas varat izņemt attiecīgi 150 un 500 tūkstošus rubļu. Neatkarīgi no pievienotās pakalpojumu paketes individuālais uzņēmējs var bez maksas pārskaitīt uz personīgo kontu līdz 100 tūkstošiem rubļu.

Jūs varat iemaksāt naudu kontos un izņemt tos, izmantojot Alfa-Bank bankomātus visā Krievijas Federācijā, un konta pārvaldības ērtībai vietnē un lietojumprogrammā ir pieejams personīgais konts. Slēdzot līgumu par skaidras naudas norēķinu pakalpojumiem, kredītiestāde piešķir dāvanas un atlaides no partneriem līdz 150 000 rubļu apmērā.

Sberbank

Šī ir vecākā un lielākā banka Krievijas Federācijā. Finanšu iestādes akciju kontrolpakete pieder valstij. Maksājumi tiek veikti katru dienu no 7:00 līdz 23:00 Maksājuma izmaksas ir no 10 līdz 100 rubļiem. Tarifos ietilpst no 3 līdz 100 bezmaksas maksājumiem.

Vizītkartes apkalpošana maksās 2500 rubļu. otro gadu, un naudas izņemšana no bankomāta, izmantojot to, ir vismaz 1,4% no saņemtās summas. Neatkarīgi no izvēlētā tarifa individuālais uzņēmējs var bez maksas pārskaitīt līdz 150 000 rubļu uz personīgo karti Sberbank. mēnesī.

Sberbank ne tikai atvērs kontu uzņēmumam, bet arī piedāvās daudzus atbalsta pakalpojumus (tiešsaistes kases aparāti, grāmatvedība, garantijas utt.). Konta pārvaldīšana tiek veikta, izmantojot Sberbank Business Online, kas ir integrēta ar jebkurām grāmatvedības programmām.

Noslēdzot līgumu, Sberbank sniedz dāvanas no partneriem par kopējo summu līdz 100 tūkstošiem rubļu.

UBRD

UBRD ir liela TOP-50 banka. Maksājuma izmaksas atkarībā no tarifa būs 25 vai 79 rubļi. Turklāt tarifu plānā “Ekonomika” ir iekļauti 10 maksājumi. Pašreizējā bankas darba dienā tiek apstrādāti tikai ārējie pārskaitījumi, kas nosūtīti pirms plkst. 18:00. IP bez papildu maksas. komisija var pārskaitīt līdz 300 tūkstošiem rubļu uz personīgo kontu. kalendārajā mēnesī. Naudas līdzekļu izņemšana no konta maksās vismaz 1,1% no summas.

Atvēršana

Ārējie maksājumi bankā tiek veikti no 00:00 līdz 20:00 (Maskavas laiks). Par katru no tiem jums būs jāmaksā 25 - 100 rubļu. Paketēs ietilpst no 3 līdz 15 bezmaksas maksājumiem, un par pārskaitījumiem TP “Atvērtās iespējas” nav jāmaksā.

Uz personīgajiem kontiem personas var pārskaitīt bez komisijas maksas līdz 500 tūkstošiem rubļu. kalendārajā mēnesī neatkarīgi no pievienotās pakalpojumu paketes. Par skaidras naudas izņemšanu tiek iekasēta maksa 1 - 10% atkarībā no pieslēgtā tarifa un darījuma summas.

SKB-bank (DeloBank)

SKB Bank ir liela banka, kas atrodas Jekaterinburgā un aktīvi attīstās visā Krievijā. Tās tiešsaistes versijā - DeloBank - ir pieejami 5 tarifi ar maksājumiem par 25 - 87 rubļiem. (0 rub. - uz “Virslīgu” TP). Slēdzot līgumu, dāvinājumā tiek izsniegta vizītkarte skaidras naudas iemaksai un izņemšanai, kā arī bezskaidras naudas darījumiem. Naudas saņemšana no bankomāta maksās vismaz 2%.

Visi maksātie tarifi paredz atlikuma procentu uzkrāšanu. Ir arī iespēja atvērt depozītu. Internetbankas sistēmā varat pārvaldīt ne tikai savu norēķinu kontu, bet arī personīgo kontu. sejas.

Austrumu banka

KB Vostochny ir reģistrēts Amūras reģionā, taču aktīvi strādā ar klientiem visā Krievijā un ir viena no vadošajām bankām Tālajos Austrumos. Ārējā maksājuma pamatizmaksas ir 35 rubļi. Daudzos komplektos ietilpst bezmaksas maksājumu kartes: 5 gab. — tarifā “Tavs starts”, 15 gab. — “Your Online”, 30 gab. — “Jūsu veiksme”, 60 gab. - "Jūsu mērogs" un neierobežots daudzums - sadaļā "Jūsu neierobežotais" TP.

Skaidras naudas izņemšana maksās vismaz 1,2% no saņemtās summas. Jūs varat izņemt no 10 līdz 500 tūkstošiem rubļu bez procentiem. atkarībā no izvēlētā tarifa. Par internetbankas izmantošanu nav jāmaksā, un, atverot kontu, Vostochny automātiski apstiprina overdraftu.

Vesta banka

Vesta ilgu laiku apkalpoja tikai turīgus klientus, bet pēc tam pārgāja uz pakalpojumu sniegšanu mazajiem uzņēmumiem. Starpbanku pārskaitījums maksās 20 rubļus (tarifu plānam Startup - 89 rubļi, tarifu plānam Viss iekļauts - 200 maksājumi ir iekļauti tarifā).

Komisija par skaidras naudas saņemšanu mājsaimniecībās. vajadzības būs no 1%. Individuālie uzņēmēji var pārskaitīt naudu uz personīgajiem kontiem līdz 500 tūkstošiem rubļu bez komisijas maksas. (TP “Startup” - 300 tūkstoši rubļu).

Piekļuve internetbankai tiek nodrošināta bez maksas. Ja nepieciešams, varat pieslēgt algu projektu, iegūstot vai atvērt ārvalstu valūtas kontu.

Raiffeisenbank

Raiffeisenbank ir daļa no lielas Austrijas holdinga kompānijas, un tai ir lieliski uzticamības rādītāji (ACRA reitings - AAA). Ārējā maksājuma izmaksas papildus komplektā iekļauto pakalpojumu skaitam būs 25 rubļi. Šī cena visiem tarifiem ir vienāda.

Komisijas maksa Raiffeisenbank par skaidras naudas izsniegšanu algām būs 0,5% no summas, bet visiem pārējiem mērķiem - vismaz 1,6%. Attiecībā uz fizisko privātpersonas var bez maksas pārskaitīt līdz 30 - 700 tūkstošiem rubļu. atkarībā no tarifa.

Ekspertu banka

Expert Bank atrodas Omskas reģionā, bet apkalpo klientus visā Krievijā. Tās atšķirīgā iezīme ir godīgākie un atklātākie tarifi. Maksājums maksās no 0 līdz 85 rubļiem, un tarifā “Viss iekļauts” jebkuru maksājumu nosūtīšana ir iekļauta tarifā.

Lai izņemtu skaidru naudu un apmaksātu darba vai ceļa izdevumus, ekspertu banka vizītkartes izsniedz bez maksas. “Optimālajā” TP no kartēm bez komisijas maksas varat izņemt līdz 100 000 rubļu, bet “Unlimited” TP - līdz 700 000 rubļu.

Kur vislabāk atvērt individuālā uzņēmēja norēķinu kontu?

Šeit ir saraksts ar optimālajām bankām individuālā uzņēmēja konta atvēršanai:

- Tinkoff banka.

- Punkts.

- Modulbank.

- Loko-Banka.

- Ekspertu banka.

- Promsvyazbank.

- Sfēra (BCS banka).

- Delo Bank (SKB Bank).

Kur ir izdevīgāk atvērt SIA norēķinu kontu?

Labāko banku saraksts organizācijas konta atvēršanai:

- Tinkoff banka.

- Punkts.

- Modulbank.

- Ekspertu banka.

- Loko-Banka.

- Alfa banka.

- Sberbank.

- Promsvyazbank.

- Austrumu banka.

Bankas atver norēķinu kontu bez maksas

Konta atvēršana daudzās bankās aizņem burtiski 1 stundu. Pateicoties mūsdienu tehnoloģijām, šī procedūra ir ātra, un uzņēmējiem nav nepieciešams apmeklēt banku filiāles. Rēķinu varat rezervēt ar interneta starpniecību, līgumu un citus dokumentus piegādās kurjers.

Šī vienkāršā konta atvēršanas procedūra uzņēmējiem ir bezmaksas. Kredītiestādes, kuras neiekasē maksu par šo operāciju, ir:

- Tinkoff banka.

- Punkts.

- Modulbank.

- Ekspertu banka.

- Loko-Banka.

- Alfa banka.

- Sberbank.

- SKB-bank (DeloBank).

- Promsvyazbank.

- BCS banka (sfēra).

- Vesta banka.

- Austrumu banka.

- Raiffeisenbank.

- Sovcombank.

Tarifus bez abonēšanas maksas ir gatavi piedāvāt arī Modulbank, Tochka, Loko-Bank, Sfera, Delobank un citi. Citas bankas (piemēram, Tinkoff, Alfa-Bank) piedāvā līdz 2-3 mēnešiem bezmaksas jauna konta apkalpošanu.

Dokumentu pakete norēķinu konta atvēršanai individuālajiem uzņēmējiem un SIA

Atverot kontu, banka pieprasa noteiktu dokumentu paketi. Nepieciešamo dokumentu sagatavošana neaizņems daudz jūsu laika.

Individuālajam uzņēmējam būs nepieciešama pase un OGRNIP. Ja kontu atvērs pārstāvis, būs nepieciešama pilnvara.

Svarīgs! Iespēja atvērt kontu ar pilnvaru ir iepriekš jānoskaidro izvēlētajā bankā. Ne visas bankas atver kontus, izmantojot trešās puses.

Dokumentu saraksts LLC konta atvēršanai:

- Dibināšanas dokumenti (harta, dibināšanas līgums, lēmums par dibināšanu utt.).

- Dokumenti vadītājam (pase, protokols vai lēmums par iecelšanu amatā).

- Biroja īpašumtiesību apliecība vai nomas līgums (nav nepieciešams visās bankās).

- Citi bankas pieprasītie dokumenti (nodokļu izziņa vai jaunākie grāmatvedības pārskati utt.).

Vai ir nepieciešams atvērt norēķinu kontu?

Individuālajiem uzņēmējiem likums neuzliek par pienākumu atvērt norēķinu kontu, bet SIA tas ir nepieciešams. Bet bizness ar to ir daudz ērtāk.

Mēs nedrīkstam aizmirst par maksimālās darījuma summas ierobežojumu skaidrā naudā 100 000 rubļu. Ne visi uzņēmumi ir gatavi pārrunāt līgumus, lai nepārkāptu šo normu, un lielākā daļa lielo piegādātāju atsakās pieņemt samaksu par precēm (pakalpojumiem) skaidrā naudā.

Vai par norēķinu konta atvēršanu jāziņo nodokļu inspekcijai?

Līdz 2014. gada maijam, atverot kontu individuālajiem uzņēmējiem un juridiskām personām. personām bija jāiesniedz atbilstošs paziņojums Federālajam nodokļu dienestam un apdrošināšanas fondiem. Taču tagad šī atbildība ir pārcelta uz bankām. Patiesībā, atverot kontu, pietiek ar tiešsaistes pieteikuma iesniegšanu bankā un dokumentu sagatavošanu. Visus pārējos darbus veiks bankas darbinieki.

Mēs priecājāmies jums palīdzēt! Ja jums ir kādi jautājumi, lūdzu, uzdodiet tos komentāros.

Jauni raksti

- Informācija par vidējo darbinieku skaitu: pašreizējā forma

- Jūras spēku pakāpes: klasifikācija un raksturojums Jūras spēku piedurkņu zīmotnes

- Darba līgums uz noteiktu laiku beidzas brīvā dienā, kad jāatlaiž Termiņa līguma beigas brīvdienā

- Elektroniskie valsts iepirkumi: jauni dalībnieku uzņemšanas noteikumi Iepirkuma dalībnieku reģistrācija vienotā informācijas sistēmā

- Kā uzcenojums (procentos) jāatspoguļo mazumtirdzniecībā grāmatvedībā?

- "Pārvaldība pēc mērķiem un KPI" MBO vadības sistēma, kuras pamatā ir mērķi

- Pirmsnodarbinātības medicīniskā pārbaude: kam tā ir obligāta un kas var atteikties no pārbaudes?

- Eseja - pateicības vēstule augiem par ieguldījumu dzīvības uzturēšanā uz zemes - esejas, tēzes, ziņojumi Kāpēc es pateicos augiem

- Prezentācija "Siltuma dzinēju efektivitāte"

- Publikācijas 1c drukātas formas maketa izveide

Populāri raksti

- Molekulu ģeometriskās formas prognozēšana

- CRM Bitrix24 CRM Bitrix ieviešana: vispārīga informācija

- Prezentācija - krievu tautas pasaka “Teremok”

- Sirds struktūra un funkcija

- Zvaigznes: galvenie varoņi Kas ir zvaigzne?

- Kad ir atļauts pāriet uz citu darbu bez darbinieka piekrišanas Darba devējs pāriet uz citu darbu bez piekrišanas?

- Kas ir sanitārais ārsts

- Elastīga darba laika jēdziens darba līgumā

- Mākslas un amatniecības kluba nosaukums, darba programma, attīstība

- "1s:toir" kā rīks apkopes un remonta plānošanai un veikšanai Iekārtas stāvokļa uzskaite